Un véritable séisme vient de se produire sur la planète EdTech. Une totale surprise pour tous les observateurs du secteur : 2U met la main sur edX, la plateforme not-for-profit fondée par Harvard et le MIT pour 800 millions de dollars !

2U & edX : “une fusion qui redéfinit l’industrie”

C’est en ces termes que 2U s’adresse à ses investisseurs lors de la présentation réalisée en ce 29 juin. Pour 800 millions de dollars, 2U rachète les actifs d’edX (marque, site, marketplace). Dans la mesure où cette dernière est une organisation à but non-lucratif gérée par Harvard et le MIT, les profits générés par cette revente iront directement dans un projet à but non-lucratif animé par les deux entités.

Cette transaction, qui devrait se finaliser dans 4 mois, permet aux deux entités de former un groupe à la fois capable de créer des formations de pointe avec les meilleures universités mais aussi de détenir un des 5 plus gros sites mondiaux d’éducation en termes de trafic (120 millions de visiteurs uniques annuels).

2U et edX ont été fondées sur une vision commune : l’éducation a le pouvoir […] de créer des opportunités et de transformer des vies.

Chip Paucek, co-fondateur et CEO de 2U

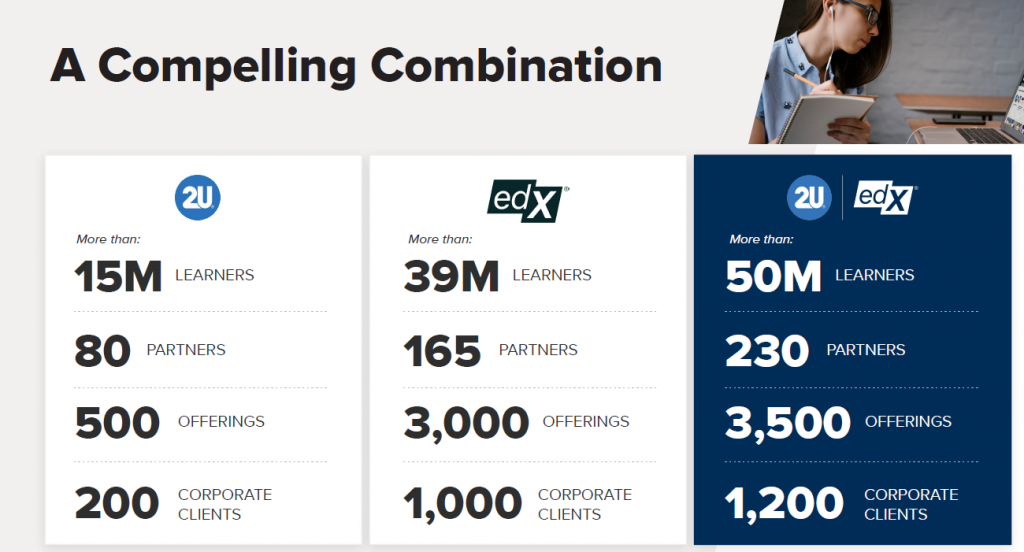

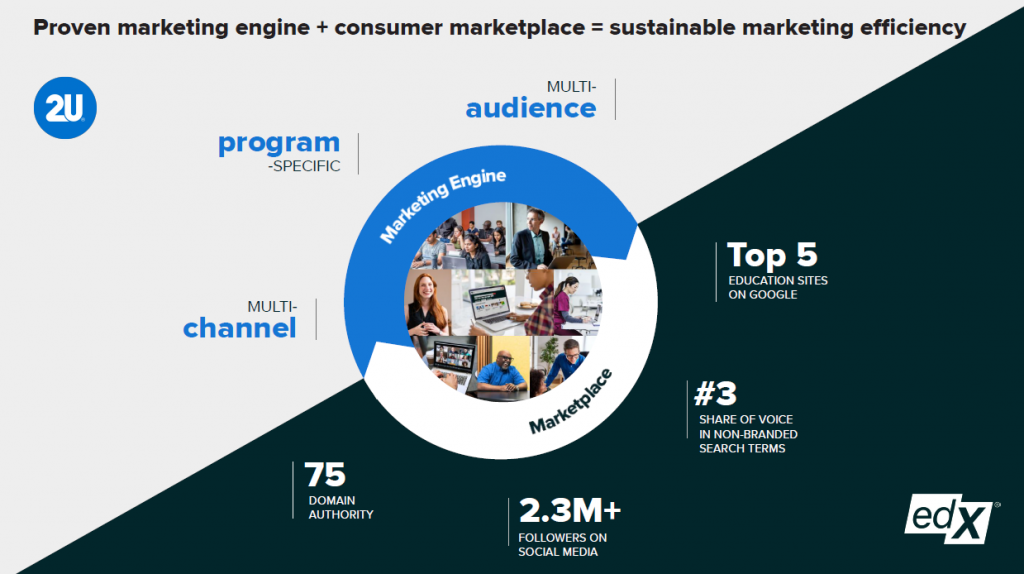

Dans un marché où le potentiel gagnant pourrait tout prendre, la combinaison des deux entités est plus que prometteuse :

A la lecture de ces chiffres, edX semble supérieur sur tous les points. Mais pourquoi n’est-ce pas edX qui rachète 2U ? Eh bien les règles du capitalisme sont à l’oeuvre : si le non-profit sert un maximum d’étudiants en les engageant dans des MOOC, des MicroBachelors ou des MicroMasters, seul 2U est en mesure de les rentabiliser à l’échelle.

En 2020, 2U a réalisé 775 millions de dollars de chiffre d’affaires tandis qu’edX plafonne à 85 millions de dollars. 2U paie donc edX 9 fois son chiffre d’affaires, un multiple très élevé qui lui requiert de faire un appel au marché.

Si 2U peut se permettre de s’offrir ce bien onéreux présent, c’est grâce à sa dernière recapitalisation d’environ 300 millions de dollars menée l’été dernier. 2U dispose à l’heure actuelle de 487 millions de dollars en banque. Elle lève donc une dette senior de 475 millions de dollars pour être en mesure de sortir les 815 millions de dollars (dont 15 de frais) liés à l’opération. Pour 2U, le coût n’est pas négligeable : une quarantaine de millions d’euros de frais financiers chaque année. C’est le prix à payer pour franchir le cap du milliard de dollars de chiffre d’affaires fin 2021.

Pourquoi 2U paie aussi cher ?

Pour les synergies pardi. Comme tout le monde le sait, dans l’univers des fusions-acquisitions 1 + 1 = 3. In fine, cette opération élémentaire se produit rarement et la majorité de ces opérations échoue. Pas pour 2U, qui a déjà réussi à intégrer GetSmarter et son offre de short courses pour 103 millions de dollars ainsi que Trilogy et ses bootcamps pour 750 millions de dollars (dont 350 millions en actions). Jamais deux sans trois ? Rien n’est moins sûr.

edX constitue donc la plus grosse opération de l’histoire de 2U à date. Sa base fidèle d’utilisateurs ainsi que ses universités partenaires constituent ses principaux actifs convoités par 2U.

La combinaison de 2U et edX fait de la nouvelle entité un partenaire privilégié de 39 des 50 premières universités mondiales du classement d’US News. Si Harvard, le MIT ou Berkeley travaillaient d’ores et déjà avec les deux, 2U accède désormais à la NUS, l’Imperial College, Cornell, Princeton ou encore… La Sorbonne (et son incroyable certificat sur la philosophie de Nietzsche) !

Au-delà de ce réseau de partenaires, 2U entend monétiser l’audience extraordinaire touchée par edX. Pour 2U, l’affaire est simple : si 0,01% des visiteurs ou 0,03% des membres d’edX convertissent vers une offre payante, 2U aurait plus de 12 000 étudiants supplémentaires, de quoi baisser son coût d’acquisition moyen de 3 900 à 3 500$. Audacieux.

Pour 2U, qui a dépensé plus de 400 millions de dollars de marketing & ventes sur les 12 derniers mois, edX permettrait de réaliser 10 à 15% d’économies. Cette acquisition demeure avant tout une question de marketing, quand bien même la durée de retour sur investissement s’affiche très longue.

Quel avenir pour le non-profit ?

Dans la course au leadership, edX était largement distancée par Coursera et 2U. Face à ces mastodontes qui réussissent à accroître leur part de marché, le pilotage à but non-lucratif d’edX lui empêchait de se projeter sur un avenir brillant à moyen-terme.

L’option retenue par Harvard et le MIT était donc claire : il fallait céder edX au plus offrant, garantir le maintien du développement technologique d’une plateforme open source (ce qui se fera sous l’appellation Open edX) et profiter des niveaux de valorisation élevés pour rentabiliser les 80 millions investis à parité par les deux universités qui n’entendent pas tirer directement profit de cette revente.

Les plus de 700 millions d’euros excédentaires reçus par les deux universités iront nourrir une nouvelle entité à but non-lucratif destinée à :

- maximiser l’impact de l’apprentissage en ligne avec une priorité pour les communautés “historiquement désavantagées” ;

- nouer des partenariats avec des organisations capables de préparer les profils adaptés au marché du travail de demain ;

- développer la prochaine génération de plateformes d’apprentissage.

Le tout, sans besoin de s’intéresser aux problématiques de rentabilité et de profitabilité à court terme. Les ambitions de cette nouvelle organisation sont présentées par deux membres du board actuel d’edX dans The Harvard Gazette.

Dans tous les cas, cette cession constitue la parfaite illustration que les acteurs de l’enseignement supérieur, aussi innovants soient-ils, ne peuvent embrasser la vague EdTech de manière autonome. Si des premières expériences peuvent réussir à petite échelle, l’ADN entre une firme purement EdTech et une université ne saurait fusionner en une création d’établissement d’éducation hybride sui generis. Même lorsque l’on s’appelle Harvard ou le MIT.

Les universités qui obtiendront les meilleurs résultats de leur mutation vers l’enseignement de demain combinant online et lifelong learning, seront celles qui auront noué des partenariats intelligents avec des structures d’un nouveau type, à but lucratif et pleinement dans le jeu concurrentiel, ce qui tire la qualité vers le haut.