Sur les deux premiers trimestres de 2022 semble s’opérer une accentuation des financements des startups EdTechs au niveau global vers des modèles économiques B2B (business-to-business) – l’Europe ne dérogeant pas à la règle.

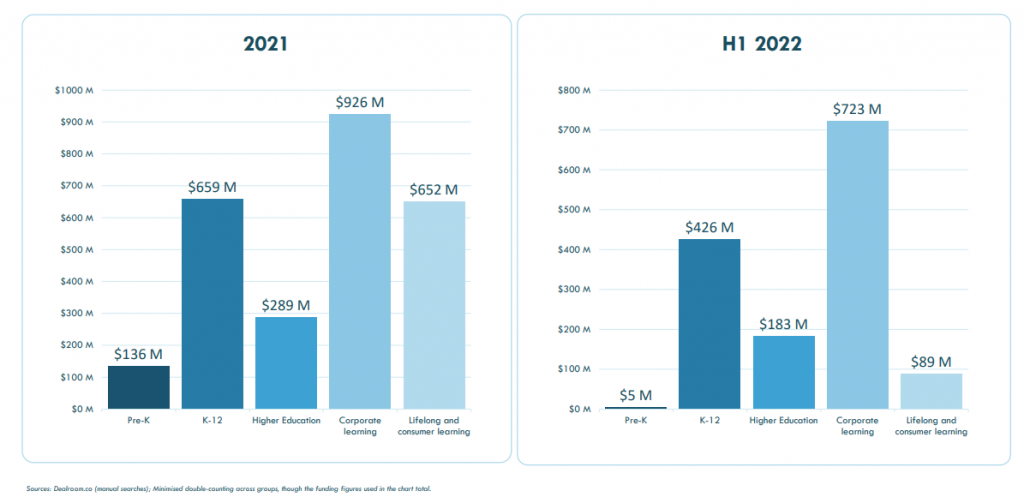

À titre d’exemple, dans le dernier rapport de Brighteye Ventures, les investissements des fonds de capital-risque dans les startups EdTech européennes opérant sur le segment du corporate learning sont estimés à 723 millions de dollars sur le S1 2022 contre 926 millions de dollars sur toute l’année 2021… quand l’investissement sur le segment lifelong & consumer learning ne représente que 89 millions de dollars au S1 2022 contre 652 millions sur l’année 2021 :

Pour autant, tous les modèles B2C sont loin de passer à la trappe, comme ont pu le prouver les récentes levées de fonds réalisées par Odilo, ou la marketplace Preply qui figure parmi le Top 100 des marketplaces les plus dynamiques publié par a16z que nous analysions le mois dernier dans la Revue EdTech.

Pourquoi observe-t-on ce pivot vers les modèles économiques corporate ? Quels atouts pour les fonds VC ? Au delà d’une dichotomie B2C/B2B, les Investisseurs semblent s’orienter davantage vers des modèles économiques pérennes, moins volatiles, et globalement plus efficients.

S1 2022 : un grignotage progressif opéré par le B2B ?

Que l’on se penche d’un côté de l’Atlantique ou de l’autre, il est clair que les investissements réalisés dans les startups aux modèles B2C sont moins dynamiques que l’année passée. En Inde, certains segments de marché montrent même des signes de faiblesse inquiétants.

Aux Etats-Unis, les récents rapport publiés par Raymond James permettent de comparer l’évolution de la structure des deals sur le marché. Entre le premier et le deuxième trimestre 2022, le nombre de deals EdTechs réalisés aux US a diminué de 20%. Voici l’évolution de la répartition de ces deals par rapport au Q1 2022 :

- +11% de deals sur le segment corporate au Q2 2022

- -6% de deals B2C au Q2 2022

- -5% de deals sur le segment K12 au Q2 2022

La comparaison est encore plus flagrante avec les données du troisième trimestre 2021 également publiées par Raymond James. Le corporate ne comptait alors que pour 22% des deals contre 37% au deuxième trimestre 2022.

De l’autre côté du monde en Inde, les startups des segment K-12 et testprep (‘préparation aux examens’) ont connu une croissance explosive en 2021 (en témoignent les multiples licornes émergentes dans le pays sur ces segments). Or, avec le retour progressif à l’école dans un contexte de diminution du Covid, la baisse progressive de la demande des ménages, le tout couplé à un contexte macro-économique difficile, l’activité a nettement diminué.

Face à des investisseurs plus frileux, et des coûts astronomiques déjà engagés dans une recherche de croissance à tout prix qui n’est plus nécessairement en pole position sur l’ordre du jour, nombre de startups licencient en masse. C’est le cas de Vedantu, ou encore de Byju’s :

L’intérêt croissant pour des modèles économiques plus efficients

Sans généraliser, au-delà d’une simple dichotomie entre des modèles B2B ou B2C s’opère une véritable concentration des investissements sur des modèles économiques pérennes, ou ‘efficients’.

Après un essoufflement global des valorisations depuis le début de l’année, la hausse du coût du capital, et des incertitudes macro-économiques, difficile de convaincre les Investisseurs lorsqu’un business relève davantage du nice-to-have que tu must-have. On peut dégrossir quelques caractéristiques de modèles économiques privilégiés.

Les modèles économiques récurrents :

Les modèles économiques récurrents permettent de générer pour les startups un revenu récurrent (ARR, MRR), moins volatile que des modèles classiques de vente de cours en ligne à l’unité au consommateur (pour citer le parfait opposé). Les modèles récurrents supposent des contrats et une adoption du produit ou service sur le long-terme (exemple : une EdTech qui se présente sous la forme d’un software as a service et contracte sur 3 ans). Les modèles récurrents peuvent être confondus avec des modèles de fidélisation.

Des coûts d’acquisition maîtrisés :

Un critère scruté de près par les fonds de VC, notamment sur les modèles B2C qui ne génèrent pas de revenus récurrents. Combien coûte l’acquisition d’un client ? Quels coûts inclure dans le calcul du CAC (coût d’acquisition client) ? Bien souvent les startups calculent leur LTV/CAC (lifetime value du client sur son coût d’acquisition).

Un très faible churn rate :

Sur une période donnée, il s’agit du taux de clients qui cessent de faire appel aux services ou aux produits de la société.

Un B2B favorisé au détriment du B2C ?

En réalité, on observe davantage d’une focalisation sur une clientèle moins ‘volatile’ (et sensible aux perturbations macro-économiques) que la vente aux particuliers. À cela s’ajoutent : l’opportunité de générer un revenu récurrent grâce à un produit ou service potentiellement fortement ‘sticky’ et adopté sur le long terme, la possibilité de pénétrer des business units de clients Grands Comptes, etc.

Et parce qu’une image vaut mille mots :

😂 this was too good. we feel you in education. same story. shameless copies: pic.twitter.com/lZRFHHvrSR

— Mercedes Bent (@mercebent) April 29, 2020